O mercado de envío de contedores está nunha cola de cola, e as taxas caen a 22ª semana consecutiva, ampliando o descenso.

As taxas de mercancías caeron durante 22 semanas seguidas

Segundo os últimos datos publicados polo Shanghai HNA Exchange, o índice de mercadorías de contedores de Shanghai (SCFI) para a exportación caeu 136,45 puntos a 1306,84 a semana pasada, ampliándose ata o 9,4 por cento do 8,6 por cento na semana anterior e expandíndose por terceira semana consecutiva. Entre eles, a liña europea segue sendo a máis afectada polo colapso das taxas de mercadorías.

Último Índice de compañías aéreas:

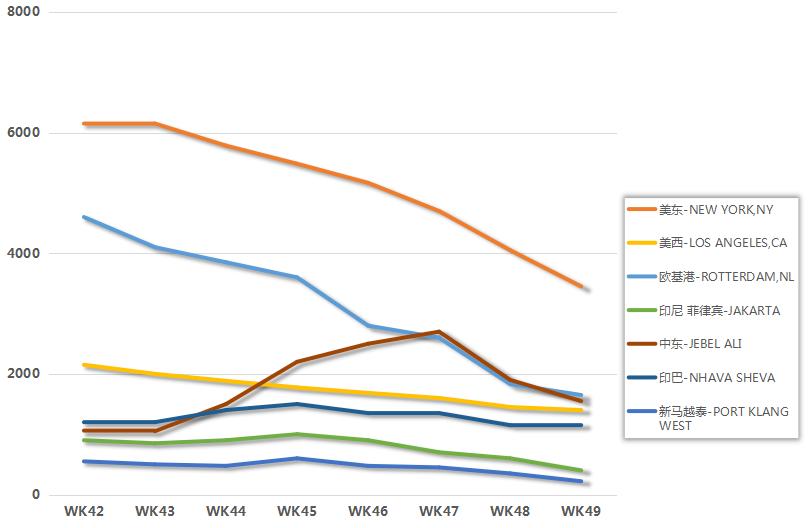

A liña europea caeu 306 dólares por TEU, o 20,7%, ata os 1.172 dólares, e agora está ata o seu punto de partida de 2019 e afrontou unha batalla de 1.000 dólares esta semana;

O prezo por TUE na liña mediterránea caeu en 94 dólares, o 4,56 por cento, ata 1.967 dólares, caendo por baixo dos 2.000 dólares.

A taxa por FEU na ruta cara ao oeste caeu 73 dólares, o 4,47 por cento, ata os 1.559 dólares, aumentou lixeiramente do 2,91 por cento da semana anterior.

As taxas de mercancías leste caeron 346 dólares, o 8,19 por cento, ata os 3.877 dólares por FEU, baixan 4.000 dólares do 13,44 por cento a semana anterior.

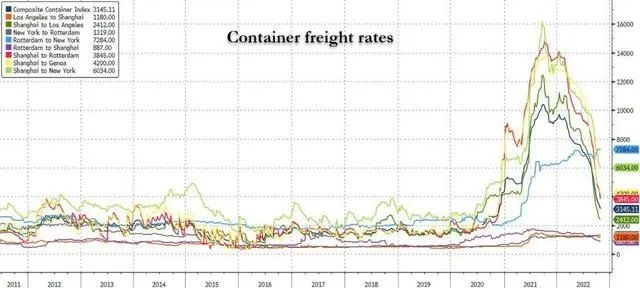

Segundo a última edición do informe sobre o mercado mundial de Drury, o índice mundial de taxa de contedores (WCI) caeu outro 7 por cento a semana pasada e é un 72 por cento inferior a hai un ano.

Os privilexios da industria dixeron que despois de que a liña de Extremo Oriente - América occidental tomou o liderado no outono, a liña europea entrou no po desde novembro e a semana pasada a caída expandiuse ata máis do 20%. A crise enerxética en Europa está ameazando con acelerar a caída económica local. Recentemente, o volume de mercadorías a Europa baixou significativamente e as taxas de mercadorías tamén caeron.

Non obstante, as últimas caídas de tarifas na ruta do extremo leste-oeste, que levaron o descenso, moderaron, o que suxire que o mercado é pouco probable que quede fóra do equilibrio para sempre e axustará gradualmente a imaxe de subministración.

Os analistas da industria sinalaron que parece que o cuarto trimestre da liña oceánica cara á tempada fóra, o volume do mercado é normal, a liña oeste dos Estados Unidos estabilizouse, a liña europea aumentou o descenso, as taxas de mercadorías poden seguir caendo ata o primeiro trimestre do ano que vén despois do festival de primavera; O cuarto trimestre é a tradicional tempada máxima da liña de ultramar, co festival de primavera, aínda se pode esperar a recuperación de mercadorías.

Empresas de envío no "modo de pánico"

As liñas do océano están en modo de pánico, xa que as taxas de mercancías caen en novos mínimos no medio da crise económica e unha redución das reservas de China ao norte de Europa e a costa oeste dos EUA.

A pesar das medidas en branco agresivas que reduciron a capacidade semanal a través do corredor comercial en máis dun terzo, estas non lograron mitigar a forte caída das taxas a curto prazo.

Segundo os informes de medios, algunhas empresas marítimas prepáranse para reducir aínda máis as taxas de mercadorías e relaxarse ou incluso renunciar ás condicións de demurra e detención.

Un executivo de Haulier con sede no Reino Unido dixo que o mercado cara ao oeste parecía estar en pánico.

"Recibo uns 10 correos electrónicos ao día de axentes a prezos moi baixos", afirma. Recentemente, ofrecéronme 1.800 dólares en Southampton, que era tolo e pánico. Non houbo présa de Nadal no mercado cara ao oeste, debido principalmente á recesión e ás persoas que non gastan tanto como fixeron durante a pandemia ".

Mentres tanto, na rexión trans-Pacífico, as taxas a curto prazo desde China ata a costa oeste dos Estados Unidos están caendo a niveis subeconómicos, arrastrando incluso as taxas a longo prazo, xa que os operadores están obrigados a reducir temporalmente os prezos dos contratos cos clientes.

Segundo os últimos datos do índice de manchas Xeneta XSI, algúns contedores da Costa Oeste foron planos esta semana en 1.941 dólares por 40 pés, un 20 por cento ata este mes, mentres que os prezos da costa leste baixaron un 6 por cento esta semana en 5.045 dólares por 40 pés, segundo o WCI de Drewry.

As empresas de envío seguen deixando de navegar e atracar

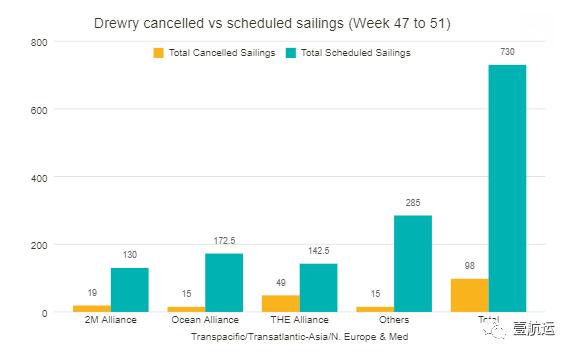

As últimas cifras de Drury mostran que nas próximas cinco semanas (semanas 47-51), 98 cancelacións, o 13%, foron anunciadas por un total de 730 navegacións programadas en rutas principais como trans-Pacífico, trans-atlántico, Asia-nórdica e Asia-mediterránea.

Durante este período, o 60 por cento das viaxes baleiras estarán en rutas en leste trans-Pacífico, o 27 por cento nas rutas asia-nórdicas e mediterráneas e un 13 por cento en rutas transatlánticas cara ao oeste.

Entre eles, a alianza cancelou a maioría das viaxes, anunciou a cancelación de 49; A alianza 2M anunciou 19 cancelacións; A OA Alliance anunciou 15 cancelacións.

Drury dixo que a inflación seguía sendo un problema económico mundial a medida que a industria marítima entrou na tempada de vacacións de inverno, limitando o poder e a demanda de compra.

Como resultado, os tipos de cambio spot seguen caendo, particularmente de Asia a Estados Unidos e Europa, o que suxire que un regreso aos niveis pre-covid-19 pode ser posible antes do esperado. Varias compañías aéreas esperan esta corrección do mercado, pero non a este ritmo.

A xestión da capacidade activa demostrou ser unha medida eficaz para apoiar as taxas durante a pandemia, no entanto, no mercado actual, as estratexias furtivas non responderon á demanda débil e evitar que as taxas caian.

A pesar da redución da capacidade causada polo apagado, o mercado marítimo aínda se espera que se avance cara á sobrecapacidade en 2023 debido ás novas ordes de buques durante a demanda pandémica e débil global.

Tempo de publicación: decembro do 06-2022