Cara a finais de 2022, o volume de mercadorías no mercado de transporte a granel recollerá de novo e a taxa de mercadoría deixará de caer. Non obstante, a tendencia do mercado o próximo ano aínda está chea de incertezas. Espérase que as taxas caen "case ao rango de custos variables". Houbo unha onda de pánico desde que China elevou as restricións ao brote en decembro. O emprego nas empresas comerciais de fábricas caeu drasticamente un terzo a finais de decembro. Levará uns 3-6 meses para que a demanda doméstica e externa se recupere a dous terzos do nivel pre-epidémico.

Desde a segunda metade de 2022, a taxa de transporte de mercancías está a diminuír todo o tempo. A inflación e a guerra de Rusia-Ukraine inhibiron o poder adquisitivo de Europa e Estados Unidos, xunto coa dixestión de inventario lento, e o volume de mercadorías diminuíu significativamente. Os envíos de Asia aos Estados Unidos caeron un 21 por cento en novembro desde un ano antes ata 1.324.600 TEUS, ata o 18 por cento en outubro, segundo Descartes Datamyne, unha empresa de investigación estadounidense.

Desde setembro, o descenso dos volumes de mercadorías ampliouse. Os envíos de contedores de Asia a Estados Unidos caeron por cuarto mes consecutivo en novembro a partir dun ano antes, subliñando a demanda lenta estadounidense. China, que tivo a maior taxa por carga de terras, viu unha caída do 30 por cento, o terceiro mes consecutivo de máis dun 10 por cento de descenso. Vietnam viu un aumento do 26 por cento debido a un período base baixo o ano pasado, xa que o pandemic pandémico de coronavirus diminuíu a produción e as exportacións.

Non obstante, houbo unha marea présa no recente mercado de mercadorías. O volume de carga de envío de folla perenne e envío de yangming nos Estados Unidos volveu ao estado completo. Ademais do efecto do envío antes do festival de primavera, tamén é a clave o descenso continuo da China continental.

O mercado global está empezando a adoptar a pequena tempada máxima dos envíos, pero o ano que vén aínda será un ano difícil. Aínda que apareceron os signos de fin do descenso das taxas de mercadorías, é difícil predicir ata onde estará o rebote. O ano que vén afectará aos cambios máis importantes nas taxas de envío, a IMO dúas novas normas de emisións de carbono terán efecto, o foco global na onda de rotura de buques.

Os grandes transportistas de carga comezaron a adoptar diversas estratexias para facer fronte ao descenso do volume de carga. En primeiro lugar, comezaron a axustar o modo de operación da ruta do extremo leste. Algúns voos elixiron evitar o canal de Suez e reencontrar ao cabo de Boa Esperanza e logo a Europa. Tal quenda engadiría 10 días ao tempo de viaxe entre Asia e Europa, aforrando as peaxes de Suez e facendo que as viaxes máis lentas cumpran as emisións de carbono. O máis importante, o número de barcos necesarios aumentaría, diluíndo indirectamente a nova capacidade.

1. A demanda permanecerá baixa en 2023: os prezos do mar permanecerán baixos e volátiles

"A crise do custo da vida está a comer no poder de gasto dos consumidores, o que leva a menos demanda de bens de contedores importados. Non hai sinal de solución ao problema a escala global e esperamos que os volumes do mar declinen". Patrik Berglund prognosticou: "Dito isto, se a situación económica se deteriora aínda máis, podería empeorar".

Infórmase que unha empresa de envío dixo que é difícil predecir o desenvolvemento do mercado de envío a granel o próximo ano. O mercado de contedores estancouse nos últimos meses despois da forte caída das taxas de mercadorías e da demanda. "A previsión do ambiente empresarial global fíxose máis difícil ante a incerteza crecente", dixo a compañía.

Describiu unha serie de factores de risco: "Por exemplo, o conflito en Rusia-Ucraína en curso, o impacto das políticas de corentena e as negociacións laborais nos portos españois e americanos". Máis aló diso, hai tres áreas de especial preocupación.

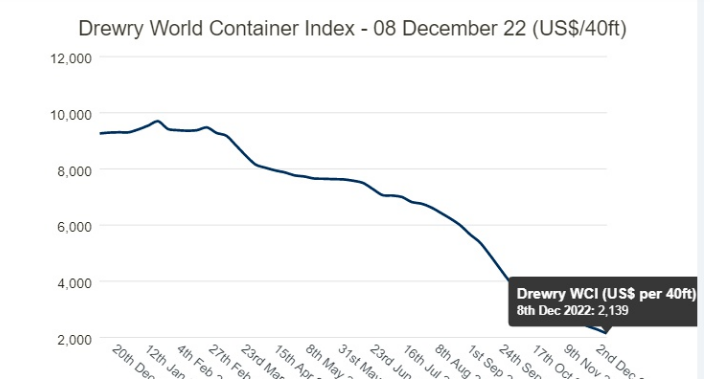

Atopación das taxas puntuais: as taxas de punto SCFI alcanzaron o máximo de xaneiro deste ano e, tras un forte descenso, a caída total é do 78% desde principios de xaneiro. A ruta de Shanghai-Northern Europe baixou o 86 por cento, e a ruta trans-Pacífica de Shanghai-Español-Americano descendeu un 82 por cento en 1.423 dólares por FEU, un 19 por cento inferior á media 2010-2019.

As cousas poderían empeorar para un e outros transportistas. Un espera que os custos de funcionamento sigan aumentando e as taxas de mercadorías seguen caendo a medida que a inflación aumenta en dobre díxito.

Na fronte de ingresos, o descenso previsto de Q3 a Q4 continuará ao mesmo ritmo ata 2023? "Espérase presións inflacionistas", respondeu un señor. A compañía recortou a súa previsión de ingresos para a segunda metade do seu exercicio e dixo que o beneficio operativo máis que a metade en comparación coa primeira e a segunda metade do ano pasado.

2. Os prezos do contrato a longo prazo están baixo presión: os prezos do envío seguirán fluctuando a un nivel baixo

Ademais, coas taxas puntuais caendo, as compañías marítimas din que os contratos anteriores a longo prazo están renegociados a taxas máis baixas. Cando lle preguntaron se os seus clientes solicitaron unha redución dos prezos do contrato, un dixo: "Cando o contrato actual estea a piques de caducar, un comezará a discutir a renovación cos clientes".

O analista Kepler Cheuvreux, Anders R.Karlsen, dixo: "A perspectiva para o ano que vén é un pouco desoladora, os prezos dos contratos tamén comezarán a negociar a un nivel máis baixo e as ganancias dos transportistas normalizarán". Alphaliner calculou anteriormente que se esperaba que os ingresos das empresas marítimas descendían entre o 30% e o 70%, baseándose en datos de previsión preliminares informados por empresas marítimas.

A demanda do consumidor cae incluso significa que os transportistas están "competindo polo volume", segundo o CEO de Xeneta. Jørgen Lian, analista senior de DNB Markets, prevé que a liña de fondo do mercado de contedores será probada en 2023.

Como James Hookham, presidente do Consello de Envíos Global, sinala na súa revisión trimestral do mercado de envío de contedores, lanzado esta semana: "Unha das grandes preguntas que entra no 2023 é canto dos seus enviadores en declive se comprometerán a renegotigar os contratos e canto se establecerá o mercado no mercado.

Tempo de publicación: FEB-14-2023